|

Cet article de recherche est issu de la collaboration entre SCOR et DriveQuant, fruit de leur partenariat de développement stratégique. L'article est également disponible en accès libre sur le site de SCOR ! Si vous avez des questions sur l'article, vous pouvez nous contacter en cliquant ici. Si vous souhaitez en savoir davantage sur l'offre 360 d'assurance connectée de SCOR & DriveQuant, cliquez ici. |

Introduction

Lorsque la pandémie a frappé le monde au début de l'année 2020, un certain nombre d'observateurs affirmaient que la sinistralité routière serait rapidement de l'histoire ancienne. Leur raisonnement faisait sens puisque la majorité de la population était bloquée à domicile. Les déplacements se limitaient à des achats de première nécessité, à des services de proximité ou encore à de la livraison à domicile. Par conséquent, il n'était pas illusoire de penser que le monde d'après serait un monde avec un trafic routier extrêmement faible et donc un monde avec une sinistralité routière quasi nulle.

Seulement, tout ne s'est pas déroulé comme prévu. Trois ans plus tard, alors que la pandémie est derrière nous, il s'avère que la situation est bien différente de celle imaginée alors.

Le covid-19 a causé la mort de plus de 6 millions de personnes. Au-delà du virus lui-même, ses effets secondaires ont été très dévastateurs. Parmi les effets secondaires les plus surprenants de la pandémie, la mortalité routière est en tête d'affiche. L'augmentation exponentielle du nombre d'accidents de la route est devenu un enjeu sociétal majeur et un problème de santé publique à l'échelle mondiale.

Les chiffres sont alarmants : on dénombre environ 1,35 million de décès par an au niveau mondial, ce qui engendre un coût économique annuel moyen de l'ordre de 1,8 trillion de dollars.

La situation aux États-Unis est emblématique de cette tendance inquiétante. La Sécurité Routière Américaine (NHTSA) qui dépend du ministère américain des Transports a indiqué que une augmentation de 18,4 % de la mortalité routière au premier semestre 2021 comparé au premier semestre 2020. Cela malgré la baisse constatée du trafic routier. En tout, 20 160 Américains ont perdu la vie sur la route, ce qui en fait le premier semestre le plus meurtrier aux Etats-Unis depuis 2006. Les Etats-Unis ne sont pas le seul pays touché puisque la Colombie, Israël, la France et l'Italie constatent également ce phénomène de hausse de la mortalité routière dans le contexte post-Covid.

Cette hausse de la mortalité s'explique par plusieurs facteurs :

-

La forte augmentation des excès de vitesse en raison d'un trafic moins dense,

-

L'augmentation des comportements à risque comme la conduite en état d'ivresse,

-

La difficulté de faire face au stress et aux problèmes de santé mentale pendant et après la pandémie, pour n'en citer que quelques-uns.

Parmi les catégories les plus touchées de la population par la hausse de la mortalité routière, deux d'entre elles ont été particulièrement affectées : les plus jeunes et les plus âgés.

Les jeunes conducteurs, catégorisés comme la "Génération Z" (16-25 ans), manquent d'expérience sur la route. Leur compréhension encore imparfaite de l'environnement routier et le développement toujours en cours de leurs capacités cognitives en font les premières victimes de l'insécurité routière. Malgré ce constat, nos données indiquent qu'ils n'ont pas conscience de leur manque d'expérience et qu'ils estiment être pour la plupart de bons conducteurs. Que peuvent faire les assureurs pour aider les jeunes conducteurs à mieux conduire et réduire leur taux élevé de sinistralité ?

C'est à cette question que tente de répondre cet article. D'abord, nous décryptons les grandes caractéristiques qui définissent la Génération Z en nous basant sur les résultats d'une enquête récente réalisée auprès de nombreux consommateurs. Nous comparons ensuite ces premiers enseignements aux trois profils de jeunes conducteurs identifiés par DriveQuant, fournisseur d'assurance connectée et spécialiste de l'analyse du comportement de conduite, à partir de ses données. Ces résultats nous permettront ensuite de mieux comprendre comment et pourquoi l'assurance auto connectée est l'outil parfait pour aider les jeunes conducteurs à conduire en toute sécurité.

Un excès de confiance justifié ?

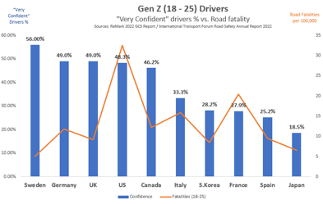

Une étude réalisée par ReMark dans 22 pays portant sur les habitudes de consommation des clients d’assurance, révèle que la plupart des conducteurs estiment être de très bons conducteurs. Chez certaines catégories de population, comme les conducteurs de la génération Z (16-25 ans), cet excès de confiance interroge compte-tenu de leur manque d’expérience. Le schéma 1 montre le pourcentage de conducteurs de la génération Z qui se considèrent comme "très confiants" (barres bleues) et le taux de mortalité routière de cette génération par pays (ligne orange).

On observe que le degré de confiance dans la capacité de conduire varie considérablement d'un pays à l'autre. D'après les résultats, les jeunes conducteurs suédois sont les plus confiants (56 % d'entre eux se donnent cinq étoiles). Viennent ensuite les conducteurs allemands (49 %), britanniques (49 %), américains (48 %) et canadiens (46 %). Au Japon, seuls 19 % des jeunes conducteurs se disent très confiants. En Europe, les jeunes conducteurs espagnols et français (respectivement 25 % et 28 %) se disent moins confiants dans leur capacité de conduire.

Comment expliquer cet excès de confiance ? Se vérifie-t-il dans le taux de sinistralité de cette génération ? En Suède, on constate que les jeunes conducteurs ont un taux de sinistralité très bas, ce qui suggère qu’il n’y a pas d’excès de confiance dans leur capacité puisqu’ils ont peu d’accidents. Cependant, dans d'autres pays comme les Etats-Unis, les jeunes conducteurs sont les premières victimes de la mortalité routière avec un taux six fois supérieur à celui de la Suède.

Figure 1 : Confiance des conducteurs de la génération Z et mortalité routière par pays (Source : ReMark, Forum international des transports)

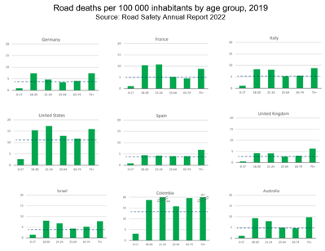

Les chiffres de la figure 2 indiquent que la génération Z est la première victime de la mortalité routière. Cela semble donc indiquer que les jeunes conducteurs surestiment leur capacité de conduire.

Figure 2 : Nombre de tués sur les routes pour 100 000 habitants par tranche d'âge, 2019 (Source : Rapport annuel sur la sécurité routière 2022)

Que faire ? Comment protéger les jeunes conducteurs et réduire leur mortalité routière en tant qu’assureurs ? Le maintien du statu quo reposant sur l’immobilisme et la hausse continue des primes d’assurance pour les jeunes conducteurs n’est pas tenable dans un monde où l’inflation est galopante.

Les assureurs ont désormais des outils à leur disposition comme l’exploitation des données de conduite pour agir et lutter contre ce fléau. Pour commencer, il est primordial de mieux comprendre cette jeune génération, unique en son genre. D’où leur vient cette certitude qu’ils sont déjà de bons conducteurs alors qu’ils sont les premières victimes de la mortalité routière ? Quelles sont leurs valeurs et leurs aspirations ? Comment les inciter à prendre conscience de leur manque d’expérience et les pousser à devenir de meilleurs conducteurs ? Comment les motiver à s’améliorer en continu ?

Commençons par comprendre les traits qui caractérisent cette génération. Sans pour autant négliger les différences culturelles et régionales, il ressort que les membres de la génération Z partagent des traits de caractère communs et uniques. L'Oxford Royale Academy les définit selon les attributs suivants : 1) natifs du numérique, 2) prudents, 3) acceptant la diversité, 4) soucieux de leur santé, 5) attachés à la protection de la vie privée et 6) doté d’un esprit entrepreneurial. Pew Research ajoute que cette génération est également éduquée, ouverte d'esprit et progressiste.

Au-delà de ces traits positifs, la génération Z fait également preuve d'irréalisme, privilégie la récompense immédiate et affiche un excès de confiance. Une étude menée par l'université de Stanford qualifie la génération Z de collaborative, sociale et profondément préoccupée par les enjeux environnementaux. Le Forum Économique Mondial de son côté qualifie la génération Z de génération la plus sensible au développement durable. Cet aspect environnemental se reflète dans les statistiques de conduite puisque les membres de la génération Z privilégient le recours à des formes de mobilité plus responsables et douces pour leurs déplacements comme la marche, le vélo ou encore les transports en commun. Aux États-Unis, les membres de la génération Z sont moins nombreux à obtenir leur permis de conduire comparé aux précédentes générations.

Il est également essentiel de rappeler que la génération Z a été l'une des plus durement touchée par la pandémie de Covid-19 avec un fort isolement social et de nombreux problèmes de santé mentale en raison de l’arrêt des cours en présentiel. La génération Z est donc complexe à appréhender car soumise à des facteurs extérieurs d’ordre exceptionnel.

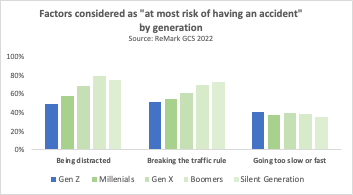

Examinons les facteurs de mortalité routière de la génération Z : 1) les excès de vitesse, 2) la prise de produits dangereux, 3) la distraction (textos, appels, etc.). Parmi ces facteurs, le plus préoccupant est la distraction car les statistiques indiquent que les jeunes conducteurs sont surreprésentés dans le nombre de victimes liées à la distraction au volant. Un début d’explication semble se dessiner puisque les statistiques indiquent que la génération Z ne considère pas la conduite distraite comme un risque aussi important que les autres générations.

C’est ce qui ressort de l'enquête GCS réalisée par ReMark. Selon l’étude, alors que l'ensemble de la population place la distraction comme le premier facteur d'accident de la route, la génération Z fait exception puisque les jeunes la placent au second rang juste derrière le non-respect du code de la route (figure 3).

Figure 3: Factors considered as “at most risk of having an accident” by generation (Source: ReMark GCS 2022 report)

Qu'en disent les données de conduite ?

Pour tenter d’y voir plus clair, nous avons sollicité DriveQuant pour en savoir plus sur les habitudes de conduite de la Génération Z. A partir d’un échantillon de 3 000 conducteurs de la génération Z, DriveQuant a identifié trois profils de conducteurs : conducteurs sûrs, conducteurs moyens et conducteurs à risque, avec une répartition en pourcentage de chaque catégorie. Les résultats et l'analyse sont présentés dans les sections suivantes.

Score de sécurité

|

At-risk |

Average |

Safe |

|

|

Score range |

< 8.2 |

8.4 - 8.8 |

> 9.2 |

|

Number of drivers (%) |

1050 (36%) |

1139 (39%) |

750 (25%) |

|

average score |

7.6 |

8.6 |

9.4 |

|

braking / 100 km |

30.5 |

17.2 |

7.9 |

|

acceleration / 100 km |

20.3 |

4.1 |

1.3 |

|

cornering / 100 km |

11.5 |

9.6 |

4.4 |

La première chose à retenir est que seuls 25 % des conducteurs de la Génération Z peuvent être qualifiés de conducteurs sûrs, c'est-à-dire ayant une note de sécurité supérieure à 9,2/10. 39 % des conducteurs de la génération Z sont considérés comme des conducteurs moyens (8,4 - 8,8), tandis que 36 % sont considérés comme des conducteurs " à risque ", c'est-à-dire avec une note de sécurité inférieure à 8,2 (figure 4). En outre, un examen plus approfondi des trois indicateurs de sécurité (freinage, vitesse, virage) révèle des écarts importants entre les trois profils.

En ce qui concerne les freinages brusques, les données indiquent que les conducteurs moyens freinent environ deux fois plus que les conducteurs les plus sûrs, et que les conducteurs à risque freinent quatre fois plus que les conducteurs sûrs. Compte tenu de leur manque d'expérience, il n'est pas surprenant que la plupart des jeunes conducteurs (75 %) rencontrent des difficultés à anticiper leurs freinages. Cependant, les différences importantes dans la fréquence de freinage entre les trois profils indiquent une grande marge d'amélioration et un besoin d’accompagnement pour les conducteurs moyens et à risque.

La différence est encore plus significative pour les accélérations brutales. Les données indiquent que les conducteurs à risque enregistrent 20 fois plus d’accélérations brutales que les conducteurs prudents. Ces scores de sécurité de la Génération Z révèlent qu’effectivement de nombreux jeunes conducteurs ne sont pas aussi bons qu'ils le pensent. En outre, les données de DriveQuant confirment également que la vitesse est la première cause d'accident pour les jeunes conducteurs, étant donné le nombre très élevé d'excès de vitesse et de freinages collectés par sa solution de télématique mobile.

Score de distraction

Examinons ensuite leur score en matière de distraction (figure 5). Étant donné que la génération Z est la seule à ne pas avoir classé la distraction au volant comme le premier facteur de risque d'accident de la route dans l'enquête GCS, il est intéressant d'examiner de plus près leur score dans cette catégorie.

|

At-risk (distracted)

|

Average (neutral) |

Safe (not distracted) |

|

|

Score range |

< 6.5 |

7.6 - 8.4 |

> 9.0 |

|

Number of drivers (%) |

1 139 (38%) |

1 135 (39%) |

665 (22%) |

|

average score |

5.6 |

8.0 |

9.4 |

|

unlocks / 100 km |

20.0 |

5.6 |

1.4 |

|

unlocks / 10 trips |

23.5 |

7.1 |

1.8 |

|

calls / 1000 km |

16.5 |

4.9 |

1.4 |

|

percentage of trips with calls |

11.5 |

4.2 |

1.4 |

Les données révèlent que moins d'un jeune conducteur sur quatre (environ 22 %) est un conducteur prudent, c'est-à-dire peu ou pas distrait au volant. Les rares fois où ces conducteurs déverrouillent leur téléphone, c’est uniquement passer ou répondre à un appel téléphonique. Si l'on considère les déverrouillages pour 100 km, on constate que les conducteurs moyens déverrouillent leur téléphone tous les 16 km, tandis que les conducteurs à risque le font trois fois plus souvent (tous les 5 km).

A partir de ces données, on comprend plus facilement pourquoi les jeunes conducteurs ne considèrent pas la distraction au volant comme le premier facteur de risque des accidents de la route : l'explication la plus plausible à notre sens est qu'ils ont l'habitude de conduire en étant distraits. Compte-tenu de leur fréquence, les données suggèrent que pour les jeunes conducteurs, passer un appel ou envoyer un sms au volant est un acte anodin.

Cela soulève toutefois de nombreuses questions : Sont-ils conscients de leur distraction au volant ? Si oui, ont-ils conscience que leur comportement est dangereux ? Si ce n'est pas le cas, que pouvons-nous faire pour les sensibiliser ? Compte tenu de la relation fusionnelle qu'ils entretiennent avec leur téléphone, peut-on espérer qu'ils conduisent sans jamais utiliser leur téléphone ? Pourquoi 22 % des jeunes conducteurs ne sont pas distraits ? Peut-on identifier des différences dans l’enseignement de la conduite qui expliqueraient l’absence de distraction chez ces conducteurs ?

Répondre à ces questions n’est pas simple et nécessite une analyse encore plus approfondie. Toutefois, cela ne doit pas empêcher les assureurs de prendre des mesures pour encourager le changement. Certains outils se révèlent très efficaces en matière de réduction de la distraction et d'amélioration de la sécurité routière. Parmi eux, l'assurance connectée présente un intérêt particulier pour les assureurs.

Pourquoi l'assurance auto connectée est la solution ?

De nombreux secteurs sont en pleine transformation digitale et le secteur de l'assurance ne fait pas exception. L'assurance auto connectée est un nouveau produit d’assurance issu de cette transformation.

Historique et fonctionnement de l'assurance connectée

Si le grand public n’est pas aussi familier avec l'assurance connectée qu’avec l'assurance traditionnelle, sa popularité ne cesse de croître depuis le début des années 2010. L'assurance connectée doit son émergence à la digitalisation du secteur de l'assurance et de l'explosion du marché des IoT (Internet of Things).

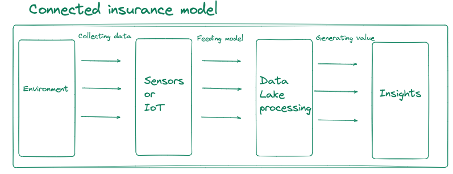

La figure 6 illustre le fonctionnement de l’assurance connectée. Cette forme d’assurance utilise principalement les données provenant de l'IoT ou de tout autre capteur ou appareil qui collecte des données. Les données sont ensuite stockées dans data lake pour être traitées et analysées afin de permettre aux assureurs de déceler des modèles de comportement plus pointus.

Figure 6 : Fonctionnement de l'assurance connectée

L'assurance connectée couvre plusieurs types d'assurances. Parmi les applications les plus populaires, on trouve :

-

Dans l'assurance habitation : systèmes de détection d'incendie, serrures intelligentes, gestion de l'énergie ou détecteurs de fuites d'eau.

-

Dans l'assurance santé : système de surveillance de la santé

-

Dans l'assurance vie : services de bien-être connectés

Dans l'assurance automobile, l'assurance connectée a conduit à l'émergence de deux nouveaux produits :

-

L'assurance à l’usage (UBI), également appelée Pay-As-You-Drive ou Pay-As-You-Go.

La prime d'assurance est basée sur l'utilisation réelle de la voiture comme le kilométrage ou la minute. Le comportement du conducteur n'est pas pris en compte dans le calcul de la prime.

-

L’assurance au comportement ou Pay-How-You-Drive.

La prime d'assurance est basée sur le comportement du conducteur.

De nombreux assureurs ont déjà lancé des programmes d'assurance auto connectée. En voici quelques exemples :

-

StateFarm, AllState, Progressive, Liberty, Lemonade aux États-Unis

-

DirectAssurance, Altima, Marmelade, Cuvva dans l'UE

-

Bimaleo, Santam en Afrique

Les programmes d’assurance auto connectée visent le grand public, mais peuvent aussi être spécifiquement conçus pour cibler une population précise comme les jeunes conducteurs ou les petits rouleurs. Ainsi, Marmalade, insurtech basée au Royaume-Uni, propose des produits d’assurance connectée ciblant principalement les apprentis et les jeunes conducteurs.

Quels sont les avantages de l'assurance auto connectée ?

L'assurance auto connectée offre des avantages considérables aussi bien aux assureurs qu’à leurs clients.

Pour les assureurs

L'un des avantages majeurs de l'assurance auto connectée est qu'elle améliore considérablement la tarification de la prime d’assurance. Elle offre aux actuaires un outil dont ils ont toujours rêvé : un flux continu de données en temps réel provenant directement des personnes qu'ils assurent. Grâce à une exploitation des data lake, les assureurs segmentent avec précision leur portefeuille en établissant avec certitude le profil de risque de leurs conducteurs.

Avec une image aussi fidèle du comportement de leurs clients, les assureurs ajustent les primes en conséquence. Au-delà de la fidélisation clients, l'identification des conducteurs à risque, tels que les conducteurs de la génération Z affichant un excès de confiance notoire, est une occasion en or pour les assureurs d’agir pour améliorer leur comportement au volant. Cela peut se faire via la mise en place de programmes de prévention sur mesure ciblant spécifiquement les lacunes identifiées ou en fournissant un accompagnement via un coaching intégré à l’app. D'autre part, l'identification des conducteurs les moins à risque est une excellente occasion de lancer des programmes d’engagement pour les fidéliser en leur faisant profiter d’avantages spéciaux tels que des outils pour réduire leur consommation de carburant, comme nous le verrons plus loin dans cet article.

La gestion des sinistres est également profondément impactée par l'assurance auto connectée. À la suite d'une première notification de sinistre, l'opérateur d'assistance peut vérifier les dires d’un assuré en examinant les données récoltées quelques secondes avant, au moment et après l'accident. Cela permet d'obtenir une image complète de l’incident et des circonstances dans lesquelles il s'est produit. Grâce à ces informations, l’opérateur est en mesure de prendre rapidement les bonnes décisions et de mieux évaluer les dommages, ce qui permet aux assureurs de réaliser d'importantes économies de temps et d'argent.

L'assurance connectée va encore plus loin pour faciliter la gestion des sinistres car elle offre des fonctionnalités uniques telles que la détection automatique d’accident. En cas d'accident de la route, et si le conducteur ne répond pas à une notification lui demandant de confirmer qu'il est sain et sauf, une alerte est envoyée automatiquement à un opérateur d'assistance avec un rapport complet des données de l'événement. Après une vérification rapide des données, l'opérateur peut appeler l'assuré pour s'assurer qu'il n'est pas blessé ou appeler immédiatement les services d'urgence si les données laissent supposer un accident grave avec des victimes.

Un autre avantage à ne pas négliger est la sélection positive qui sous-tend l'assurance connectée. La plupart des personnes qui optent pour ce type de programmes de télématique smartphone, qu'il s'agisse de Pay-As-You-Drive ou de Pay-How-You-Drive, sont des conducteurs peu à risque. Cela signifie que le portefeuille d'assurés est plus sain que les portefeuilles classiques, étant donné que les conducteurs les plus à risque n'ont aucun intérêt à s’orienter vers ce type d'assurance.

Lancer une assurance connectée est également l'occasion d'améliorer l'expérience client. Alors que les points de contact traditionnels sont principalement liés au renouvellement et aux sinistres, les programmes connectés introduisent une toute nouvelle expérience client en plaçant l'application mobile au cœur de la relation et comme principal canal de communication. Cela permet d'établir une relation plus directe avec les clients, car ils ouvrent régulièrement l'application pour vérifier leur kilométrage, leurs trajets et obtenir un retour d'information sur leur style de conduite.

Les assureurs peuvent également envoyer des notifications régulières sur le téléphone portable de leurs clients pour entretenir le lien et même utiliser des incitations telles que des offres exclusives pour pousser leurs clients à ouvrir l'application. Cette fonction est particulièrement attrayante pour les conducteurs de la génération Z, qui sont connus pour aimer être rapidement récompensés et reconnus pour leurs réussites.

Pour les assurés

Du point de vue de l'assuré, l’avantage le plus tangible est la transparence. De nombreux sondages dans différents pays ont révélé que non seulement les gens ne comprennent pas leur couverture mais, pire encore, ils n’ont pas confiance en leur assureur. Le lancement d'un programme d'assurance connectée est le meilleur moyen pour ces derniers de rétablir une relation de confiance en rendant les variables de prix claires et en fournissant aux clients un retour régulier sur leur kilométrage ou leur comportement dans l'application.

Le coaching est un autre avantage plébiscité par les clients selon le principe de réciprocité : les clients partagent leurs données de conduite avec leur assureur et s'attendent, en retour, à ce que l'assureur leur donne un retour d’expérience et un coaching personnalisé. Les conseils de conduite personnalisés présentent de nombreux avantages :

-

Ils fournissent des conseils pertinents aux jeunes conducteurs et les aident à compenser leur manque d'expérience au volant,

-

Ils rappellent aux conducteurs expérimentés que certaines habitudes de conduite dangereuses qu'ils ont adoptées doivent être corrigées.

La meilleure réponse aux préoccupations environnementales de la génération Z ?

Selon un sondage publié en 2022 par l'ONU et l'Université d'Oxford, 70 % des jeunes de moins de 18 ans jugent que le changement climatique est une urgence mondiale. Il s'agit du taux le plus élevé parmi toutes les générations.

Un autre sondage réalisé par Accenture révèle que 67 % des Millennials et de la génération Z privilégient les expériences qui encouragent la durabilité. En outre, les marques qui ne se mobilisent pas assez en faveur de l’environnement ou qui s’obstinent à ne pas agir contre le changement climatique auront sans aucun doute du mal à intéresser et encore plus à attirer les consommateurs de la génération Z.

La question environnementale n’est pas nouvelle pour les assureurs, dont les activités ont été profondément affectées par le nombre croissant de catastrophes dites “naturelles” au cours des dernières décennies. Si les assureurs ont déjà pris de nombreuses mesures pour réduire leur empreinte environnementale (voir ce qu'a fait la MAIF, par exemple), ils n'ont pas encore pleinement intégré les actions en faveur du climat dans l'assurance automobile.

Il faut donc envisager les programmes d’assurance connectée comme un premier élément de réponse aux préoccupations environnementales de la génération Z, compte tenu de leurs deux principaux avantages pour l'environnement :

-

L’assurance à l’usage ou Pay-As-you-Drive favorise une mobilité automobile raisonnée en poussant les gens à recourir à d'autres formes de mobilité plus douces,

-

L’assurance au comportement ou Pay-How-You-Drive fournit un moyen d'action aux personnes qui n'ont pas d'autre choix que de conduire en leur donnant un outil pour apprendre l'éco-conduite.

Entrons dans les détails. Etant donné que plus les assurés à l’usage conduisent, plus leur prime d'assurance est chère, les offres Pay-As-You-Drive sont de véritables leviers pour pousser les gens à conduire avec parcimonie et à privilégier d'autres moyens de transport afin de préserver leurs finances. D'un point de vue environnemental, ce produit d'assurance incarne une nouvelle conception de la mobilité et, de fait, favorise une transition en douceur vers la mobilité durable.

Pour les personnes qui ne peuvent pas utiliser des modes de transport alternatifs parce qu'elles vivent en dehors des villes ou que les transports publics ne correspondent pas à leurs besoins de mobilité, l'assurance connectée constitue un outil précieux. En effet, les programmes d’assurance au comportement ou Pay-How-You-Drive les aident à réduire leur empreinte écologique en promouvant l’écoconduite. L'écoconduite est un style de conduite qui a pour objectif d’optimiser la consommation de carburant. C’est une manière efficace de conduire, plus respectueuse de l'environnement et plus durable. L’écoconduite est basée sur l'anticipation des freinages et une réduction de la vitesse moyenne. Les recherches réalisées par DriveQuant sur le sujet ont démontré que les conducteurs qui adoptent l'écoconduite économisent en moyenne 10% sur leur consommation de carburant et leurs émissions de CO2.

En apportant des réponses immédiates et pertinentes aux préoccupations environnementales de la génération Z, les programmes d’assurance connectée cochent toutes les cases pour attirer et fidéliser les jeunes conducteurs. Mais ils vont encore plus loin en tirant parti de la gamification pour inciter les conducteurs de la génération Z à mieux conduire.

Gamifier la conduite pour mieux les faire conduire ?

Selon McKinsey & Co, plus de 70 % des jeunes de moins de 25 ans préfèrent jouer à des jeux vidéo plutôt que de regarder des vidéos. La génération Z est la première génération 100% digitale née avec Internet. Étant donné leur familiarité avec le web, il est peu surprenant que les outils numériques comme les appareils mobiles occupent une place importante dans leurs méthodes d’apprentissage et qu'ils privilégient la gamification aux méthodes plus traditionnelles.

L'assurance connectée reprend à son compte ces deux éléments afin d’inciter la génération Z à mieux conduire. Pour commencer, il s'agit d'un produit digital qui s'appuie sur une application mobile. Ensuite, elle offre de nombreux mécanismes de gamification pour aider les jeunes conducteurs à améliorer leur conduite. Parmi ces mécanismes, le plus efficace et le plus engageant est l'organisation de challenges de conduite. Organisé à l’initiative des assureurs, ces challenges sont ouverts à tous les jeunes conducteurs sur la base du volontariat. Cet outil est particulièrement intéressant pour aider la génération Z à mieux conduire car il utilise un canal de communication qu'ils privilégient (application mobile), et il s'appuie sur des valeurs qui leur sont chères, à savoir l'apprentissage continu et l'envie de se surpasser tout en s'amusant.

Mais c’est surtout un outil particulièrement efficace. Les recherches de DriveQuant ont montré que les conducteurs qui participent à un challenge de conduite améliorent immédiatement leur conduite de plus d'un point sur le score de l'indice DriveQuant. Pour les conducteurs qui participent à plusieurs challenges par an, les résultats sont encore meilleurs.

|

Pour aller plus loin...

Téléchargez notre livre blanc consacré à la lutte contre la distraction au volant ! Vous découvrirez les résultats de des challenges de conduite de nos clients et leur impact sur la modification du comportement de conduite à douze mois. |

Conclusion

Les conducteurs de la génération Z, encore adolescents ou âgés d'une vingtaine d'années, expérimentent leurs premiers pas en tant qu’automobilistes. Ils constituent également la plus importante génération puisqu’ils représentent pas moins de 26 % de la population mondiale. Considérée comme la génération la plus engagée et sensible au développement durable, elle a une énorme capacité à créer un environnement plus durable et plus propre. Mais ils doivent être accompagnés car leur manque d’expérience est préjudiciable, malgré leur très grande confiance en eux. Il est donc à la fois de l'intérêt et de la responsabilité des assureurs de les aider à devenir des conducteurs plus sûrs et respectueux de l'environnement.

Les conducteurs de la génération Z sont une cible privilégiée pour une offre d’assurance auto connectée car, qu'il s'agisse d'assurance à l’usage ou Pay-As-You-Drive ou d’assurance au comportement ou Pay-How-You-Drive, l’assurance auto connectée répond à leurs attentes. Intégrer un service complémentaire d’écoconduite est astucieux car en plus de les responsabiliser, ce service leur offre des solutions flexibles pour réduire leur empreinte environnementale.

L'assurance auto connectée répond également à leurs préférences en matière d'apprentissage, car c’est une offre digitale qui leur offre des moyens amusants mais efficaces d’améliorer leur comportement au volant. Si tous ces avantages ne suffisent pas à convaincre les assureurs de proposer une assurance connectée, voici un dernier argument : l’assurance connectée permet aux assureurs d’établir un lien de confiance solide et durable avec leurs jeunes clients.

![[Edition 2025] Le Guide de l'Assurance Connectée](https://blog.drivequant.com/hubfs/Thumb%20le%20guide%20de%20lassurance%20connect%C3%A9e.png)