L'évaluation précise des risques et la politique de tarification des primes d’assurance qui en découle constituent deux enjeux majeurs pour les assureurs. En effet, d’une part les assurés auto ont globalement vu leurs primes augmenter et ne comprennent pas ces augmentations, de l’autre les assureurs eux, voient leur "ratio combiné" se dégrader. L’agence Fitch Ratings prévoit ainsi que le ratio combiné du secteur au niveau mondial atteindra 108% cette année. En clair, la somme des indemnisations et des dépenses ajoutées aux frais d'exploitation dépassent le total des primes encaissées de 8 points. D’un point de vue strictement technique, l’assurance auto se trouverait être déficitaire.

Les assurés en demande du juste prix

Les assurés et particulièrement les bons assurés considèrent qu’ils payent trop chers. La majorité des conducteurs considère, en outre, que les critères traditionnels de fixation des primes d’assurance auto sont inadaptés voire dépassés. Pour faire simple, suite aux récentes augmentations généralisées de primes d’assurance auto : « les bons conducteurs ont l’impression de payer pour les conducteurs à risque », fort logiquement ils trouvent ces tarifications illogiques et injustes. Seulement 20% des assurés auto déclarent spontanément avoir une idée claire de la manière dont leurs assureurs fixent les primes. Un chiffre extrêmement bas, si l’on considère l’exigence actuelle en matière de transparence des prix quelque-soit le secteur d'activité. Le secteur de l'assurance pourra t’il durablement échapper à cette exigence de transparence ? C’est bien l’enjeu auquel les assureurs se trouvent confrontés : des tarifs plus justes, plus clairs, et plus transparents, pour pouvoir conserver ses "bons clients".

Les bons conducteurs ne veulent plus payer pour les conducteurs à risques

Si on interroge les conducteurs sur la manière dont leurs primes devraient être fixées : 73% répondent que les primes devraient être basées sur la façon dont ils conduisent et sur le niveau de risque réel qu’il représente. C’est très simple ! Aujourd’hui les bons conducteurs ne veulent plus payer pour les conducteurs à risques. Ce qui est très compréhensible et évidemment rationnel si l’on considère que les conducteurs classés dans le décile le plus exposé au sinistre (10%) coûtent deux fois plus cher à assurer que ceux du décile le plus faible (10%).

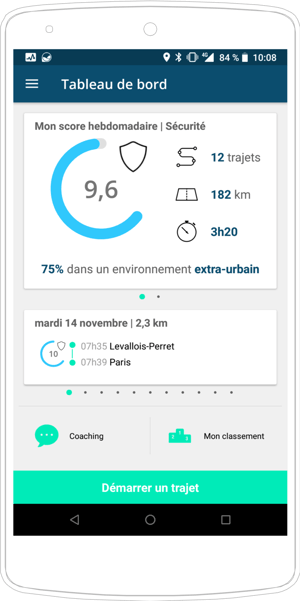

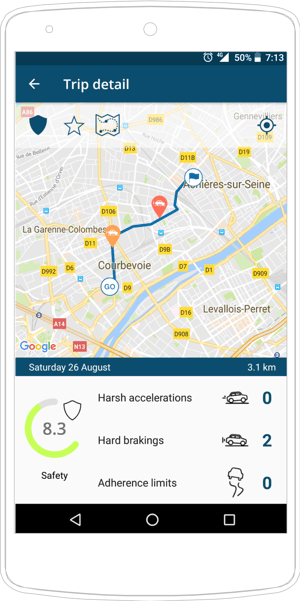

Les applications de télématiques embarquées pour mieux évaluer le risque des assurés

Dans le même temps, l’avènement des technologies de télématique embarquée et particulièrement via smartphone, permettent aujourd’hui, grâce à l’extraction des données, d'être 50 % plus efficace dans la prédiction des conduites à risque que les méthodes traditionnellement utilisées par les assureurs.

L’explication est extrêmement simple : les assureurs n’ont jamais accès à certains facteurs explicatifs d’une forte sinistralité. À titre d’exemple, un assureur ne saura jamais si un assuré utilise fréquemment son téléphone mobile au volant, ce qui constitue un facteur majeur de risque routier, il ne saura jamais non plus si son assuré est coutumier des excès de vitesse de freinages brutaux, ou même de son comportement dans les courbes et les virages.

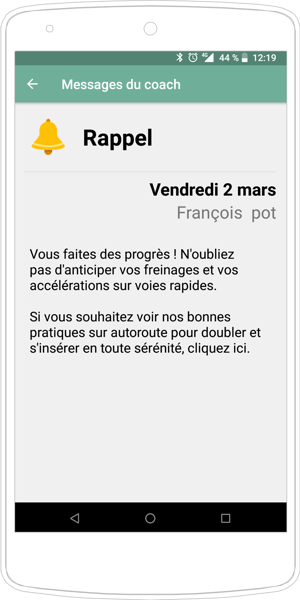

Les applications permettent d'améliorer durablement les relations avec les bons assurés

Ces données sont automatiquement mesurables par le biais de la télématique embarquée et constituent évidemment les métriques très fiables dans la prédiction du risque d'accident routier. La compagnie peut y avoir accès et mieux segmenter ses assurés en fonction de leur degré d'exposition au risque et ainsi conserver ses meilleurs clients en leur proposant des tarifs plus attractifs.

« L’un des gros atouts de la télématique, outre de permettre d’établir des tarifications quasiment sur mesure, « how you drive » ajoute Augustin Leman, Directeur du Développement de Drive Quant, « c’est aussi de créer des zones de contact, en faisant passer l’assuré de payeur à partenaire. C’est à dire que les assureurs peuvent aider via les applications de télématique embarquée les assurés à mieux comprendre leurs risques, et peuvent ouvrir des zones de dialogue avec eux en terme de prévention et de prédiction d’incidents techniques sur le véhicule ».

« L’un des gros atouts de la télématique, outre de permettre d’établir des tarifications quasiment sur mesure, « how you drive » ajoute Augustin Leman, Directeur du Développement de Drive Quant, « c’est aussi de créer des zones de contact, en faisant passer l’assuré de payeur à partenaire. C’est à dire que les assureurs peuvent aider via les applications de télématique embarquée les assurés à mieux comprendre leurs risques, et peuvent ouvrir des zones de dialogue avec eux en terme de prévention et de prédiction d’incidents techniques sur le véhicule ».

Par ailleurs, précise Augustin Leman, « la télématique embarquée permet à l’assureur d’avoir quasi en temps réel beaucoup d’informations sur les conditions de l’accident en cas de réalisation d’un sinistre. Et donc, d’une part de pouvoir raccourcir les temps de traitement et d’indemnisation (ce qui peut faire le bonheur de l’assuré), et d’autre part aider la compagnie à réduire les coûts inhérents à la gestion de sinistre. Ce dernier point est en phase avec la conjoncture actuelle et ne peut être que vertueux pour les compagnies. Enfin les applications de télématique embarquée via smartphone permettent de faire des tests et sont moins couteuses à mettre en oeuvre que celles nécessitant la pause d'un boitier. »

Les assureurs, en utilisant les nouvelles applications fondées sur la télématique embarquée, l'apprentissage via smartphone, et la modélisation pourraient établir des tarifications plus précises, plus justes, et ainsi satisfaire aux exigences de leurs meilleurs clients pour améliorer la relation avec eux et les conserver sur la durée.

Pour en savoir sur nos solutions télématiques à destination des assureurs : découvrez l'assurance connectée par DriveQuant.